咨询热线0373-2156602

建筑行业发展已经达到顶峰,“进城——向西——出海——下乡”,行业区域化发展的概念不断迭代,区域化是否已经成为建筑企业发展必由之路?笔者试着从规模增长、风险分散和能力培养三个角度进行区域化必要性分析。

扩大规模,区域化发展是企业扩大规模的必由之路。财务分析里一个常见的增长逻辑,企业可持续增长率=留存收益率*权益净利率,所以理论上一个公司只要能保持较高权益净利率并制定合适的低股利政策,那企业将获得更高的增长上限。实际上建筑行业作为一个被动行业,建筑企业经营着由投资拉动的“现场物化”业务,产品难以运输外销,区域布局基本决定了其经营规模的上限:跨越“胡焕庸”线,基础设施企业跟随政策投资向西进行战略转移;走出国门,建筑央企纷纷出海走上国际EPC舞台;放下身段,灵活的中小型建筑企业下乡致力于县域城镇化和乡村振兴;褪去风尘,矿建路桥企业进入城市转型做市政道桥、轨交业务。局部市场的建设需求终有尽头,卓越的建筑企业无一例外通过区域发展布局,实现了经营规模的跨越式发展。

经营风险,区域化发展是企业分散风险的必由之路。在一城一省精耕细作,建筑企业践行小而美发展理念,采用高股利政策应该也能给股东带来不错的回报。但从风险视角出发,我们发现区域集中经营的企业可能面临更大的市场风险、疫情风险和回款风险。

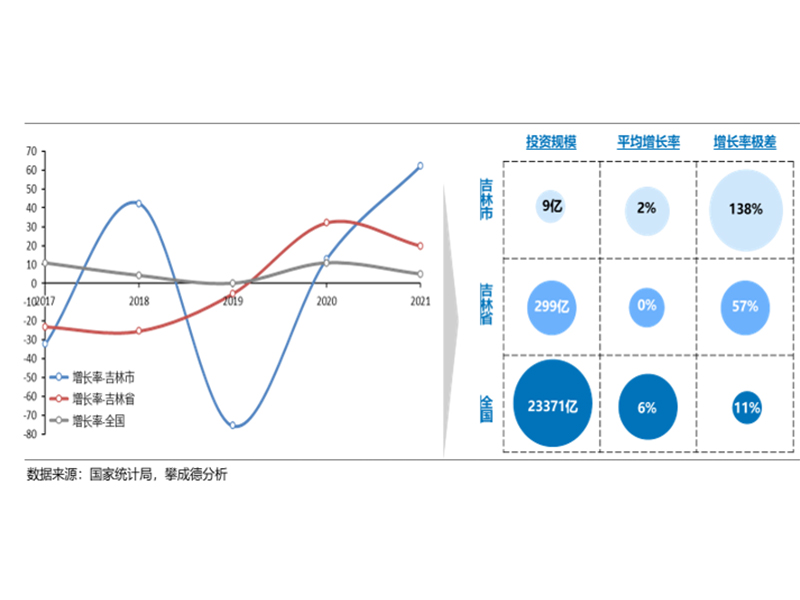

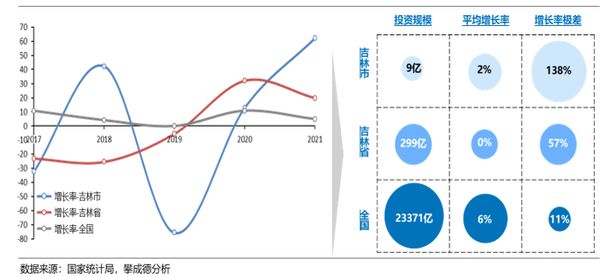

(1)市场风险:我们以市政工程行业为例来分析,2017-2021年间市政基础设施固定资产投资增长情况(图一),全国市政投资增长率的极差为11%,吉林省市政投资增长率极差为57%,吉林市市政投资增长率极差达到138%。统计学意义上极差代表波动性或者风险,地级市市场投资风险远大于省,省级市场投资风险大于国家。

图1 区域市场风险:市> 省 > 国

说明:吉林市投资增长率2021年达到最高62%,2019年最低为-76%,极差为138%;吉林省投资增长率2020年达到最高32%,2018年最低为-25%,极差为57%;全国投资增长率2020年达到最高11%,2019年最低为0%,极差为11%。

(2)疫情风险:自新冠疫情爆发以来,建筑行业受到了巨大冲击。下游业主建设需求减少或者推迟,上游建材运输与施工进度阻滞,相对而言,单一区域建筑企业生产经营面临更大的疫情风险(如2020年的武汉市政)。

图2 疫情随机性导致企业经营风险

数据来源:天地图,攀成德分析

(3)资金风险,不同区域经济发展态势差异较大,同时近年地方债务风险隐患再起,如何通过合适区域布局降低回款风险成为一项新兴且迫切的问题。

培养能力。区域化发展可以减少信息不对称和管理经验不对称。通过区域化发展,企业走出自身舒适圈,与地方建筑企业和央企同台竞争,更易认识到自身存在的短板,对外部市场环境、技术环境、政策环境变化更加敏感,在发展中不断完善企业经营管理体系,提升企业品牌与市场竞争力,建立相应的竞争机制,输出管理人才,搭建企业发展的人才梯队建设,不断培养复合型人才。

在解决了区域化发展的第一个问题——Why之后,我们不得不面对区域化发展问题之二——Where?由此我们延伸出区域布局涉及的五大问题要素,建立MCCCR区域选择模型。

MCCCR模型——M是第一考虑要素,R是最终决定性要素,而3C要素应根据建筑企业自身特点进行针对性排序,每个要素设置阈值层层筛选,组成漏斗式结构MCCCR模型,帮助我们得到最终目标区域。MCCCR模型划定了不同区域的布局优先顺序,可随时关注外部环境变化与企业资源流动特征,待低顺位区域的布局条件成熟后可随机而动。正如CCC要素要根据自身发展诉求进行排序,区域选择的具体指标也应针对业务发展策略进行针对性设置。

Market市场——市场空间一般是我们进行区域抉择的第一要素,只有市场空间足够大才能保障建筑企业进入区域后的长期可持续发展,并分摊区域内发生管理费用和固定成本,逐渐在区域内建立规模效应。

Client客户——客户质量是模型中间要素,主要指目标区域内业主的付款能力强弱。应区分业主对象选取具体的指标,比如以民营企业为主要客户应重点关注地方经济发展水平与发展趋势,而以政府或城投为主要客户的建筑企业应重点关注地方政府财政压力。

City group城市群——城市群是模型中间要素,建筑行业使命围绕城市而生,城市集群发展给建筑企业带来新的发展机遇。建筑企业办事处-区域公司-区域总部区域化发展过程中,随着城市-都市区-都市圈-城市群-大都市连绵带的发展不断壮大,组织机构辐射能力也不断扩张,如何选取一个有强大影响力的区域进行业务深耕、产能辐射和管理覆盖有着重要意义。

Compettite竞争——竞争空间也是模型中间要素,若一串串数字告诉我们某个区域市场空间客观、业务发展潜力巨大,但是市场空间能轻易被外来进入者获得吗?我们研究发现,市场空间和市场竞争程度有明显正相关关系,随着统一大市场建设进程,各省份建筑市场进入壁垒将进一步被打破,竞争将会更充分,市场也会更有效。建筑企业有必要结合自身业务情况与区域经济和政策特点,进一步明确竞争着眼点和发展定位,有的放矢:比如,大型建筑央企凭借自身技术、资金优势,获取现有市场份额,甚至创造并攫取新需求,形成降维打击,独占蓝海市场;中小型建筑企业从头部企业牙缝里捡肉,竞争处境更加艰难,必须要从苦活、累活做起,从专业分包做起,甚至在农村、县城挖掘下沉市场,解决区域发展初期生存问题。

Resource资源——资源是我们MCCCR模型的“把门”要素,选择一个新区域发展必须要有抓手,没有对接资源的区域不得不暂时放弃,因为“白手起家”很可能就是“血本无归”。需要团结一切可以团结的内外部资源,比如与本地企业结成联合体进行优势互补,跟随现有业主区域化拓展,与集团内单位组成业务组合直接输出全产业链服务等等。

图3 使用MCCCR模型进行区域选择

综合上文,我们论述了区域化发展的必要性,并构建了MCCCR模型帮助建筑企业进行区域布局选择,当然区域发展的难题远远不止于此,包括组织架构设置、建立区域开发体系、业务协同机制等等,区域化发展之路任重道远。

关注官方微信

关注官方微信